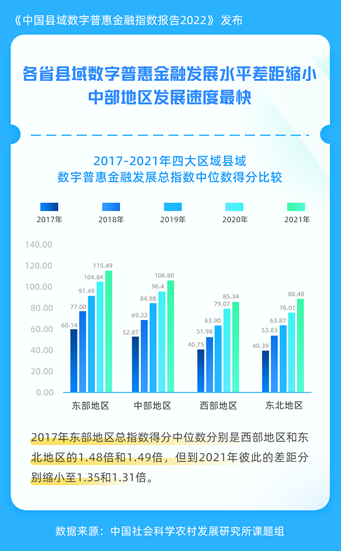

数字金融助力全面推进乡村振兴研讨会在北京召开。会上,中国社会科学院农村发展研究所发布了《中国县域数字普惠金融指数报告2022》。报告显示,中国县域数字普惠金融整体发展水平不断提升,各省发展差距缩小,其中中部地区发展速度最快。

报告的调查数据显示,低利率、灵活的还款方式和周期被普遍认为是影响县域居民贷款决策的一大优先因素。课题组认为,以互联网银行为代表的金融机构提供的数字普惠金融服务,已经成为县域农村金融的有效补充。

农村发展研究所所长魏指出,加快农业强国建设需要数字金融的有力支持。新型农业经营主体的发展离不开金融的帮扶和加持,而传统金融服务无法有效满足其融资需求。数字金融可能会提供新的融资解决方案,并有助于加快农业强国的建设。

“完善金融基础设施,建立开放共享的市县农业信用信息数据库,是加快发展县域数字普惠金融的基础。因此,通过数字化赋能改善农村金融服务还有很多工作要做。”农村金融研究室主任孙同权研究员说。

省间差距缩小,普惠金融成为农村金融体系的补充。

报告称,中国各省之间的整体发展水平不断提高,差距不断缩小。由于县域数字普惠金融市场发展日趋成熟,收敛速度有所放缓。

以指数中值得分衡量,各地区县域数字普惠金融发展水平不一,其中东部地区县域数字普惠金融发展水平最高,中部地区次之,西部地区和东北地区发展水平滞后。但从发展趋势来看,中部地区连续几年发展速度最快。

“科技驱动的互联网银行与地方政府的合作,将有助于收集和利用农村地区的一些政务和民生数据,扩大客户群,促进对客户的精准数字画像、数字信用评级和数字授信,最终有助于扩大数字信贷的覆盖范围和对县域客户的数字贷款额。”中国社会科学院农村发展研究所研究员冯兴元说。

清华大学农村发展研究院副院长、农业部政策法规司原司长张洪宇在会上表示:“要以数字技术引领农村产业发展主题,充分释放数字经济本质功能,瞄准农村产业发展重点领域,用数字技术助推农村金融事业发展。”

据了解,近年来,以网银行为代表的互联网银行,通过与地方政府的合作,在很大程度上解决了“数据孤岛”问题,同时有效缓解了农村金融中长期存在的信息不对称问题。

“基于数字风控技术,我们建立了地方政府专属授信模型,为数字金融服务农村找到了一条可行之路。截至目前,全国已有1100多个涉农县区与网商银行签约,发展数字普惠金融。”我行行长助理、农村金融部总经理彭博在会上介绍。

数字化是改善农村金融服务的关键。

报告发现,低利率、灵活的还款方式和周期被普遍认为是影响县域居民贷款决策的主要优先因素。由于数字贷款额度更小,还款方式更灵活,进一步为小规模下沉客户提供补充服务。

数据显示,由于数字普惠金融的逐步普及,县域和农村地区居民获得的金融服务数量相对较多,超过一半的被调查居民获得了贷款,其中信用贷款占73.4%。其中,互联网贷款占比最高,占比57.5%。其他渠道是城市商业银行、农村商业银行、村镇银行等地方金融机构,以及农业银行、邮政储蓄银行等大型金融机构的贷款。

图:东中西部县域金融机构农村贷款额度调查。

同时,中国社科院课题组也提出,具有线上数据优势的科技银行与具有线下网络优势的传统金融机构合作,扩大县域数字贷款的发放,有利于资金回流农村。

“完善金融基础设施是发展县域数字普惠金融的基础。数字化赋能有望改善农村金融服务,其中最重要的是通信基础设施、数字化金融服务点、农村社会信用体系、征信系统和征信数据库。”中国农业大学经济管理学院何教授说。

为了进一步发展农村金融,中国社科院课题组也提出了发展建议。一是完善全国农村特别是偏远农村和边缘地区的通信基础设施,实现互联网、移动通信、移动互联网的广覆盖甚至全覆盖。二是优化村镇线上线下普惠金融服务相结合的金融服务网点建设,特别是普惠金融方面的服务站和代理点建设。第三,进一步发展农村社会信用体系和全国城乡个人和企业征信系统,改善社会信用环境。

“数字化助力完善农村金融服务体系,是全面推进乡村振兴的关键。”农村发展研究所副所长杜书记总结道。

免责声明:该文章系本站转载,旨在为读者提供更多信息资讯。所涉内容不构成投资、消费建议,仅供读者参考。